Как распорядиться сбережениями, чтобы хватило на 30 лет пенсии. Ставочник объясняет на пальцах

Автор блога Green All Over рекомендует ставить на пенсию флэтом.

В 2008 году я опубликовал статью «Критерий Келли», где рекомендовал ставить по 2% от банка, поскольку вычисление потенциального выигрыша в ставках — занятие сложное.

Этого значения я придерживался годами. Иногда увеличивал размер до 3-4% при особенно хорошей игре. Как консервативный человек, я чувствую себя неуютно, рискуя 1/25 всего банка.

Теперь, спустя 13 лет, я занялся более важными расчетами: когда выходить на пенсию и как расходовать сбережения, прежде чем старость сменится деменцией, а затем смертью.

Риск ранних лет пенсии в том, что активное расходование сбережений может привести к преждевременному обнищанию. А если тратить слишком медленно, деменция и смерть могут наступить раньше, чем закончатся деньги.

Правило 4%

Существует популярное правило пенсионных расходов — правило 4% или правило Бенгена, в честь Уильяма Бенгена, финансового советника, первым сформулировавшего эту идею.

Правило простое: вы суммируете сбережения и снимаете 4% в первый год пенсии. В последующие годы корректируете сумму с учетом инфляции. По этой формуле высока вероятность не истратить сбережения в течение 30 лет после выхода на пенсию.

Другими словами, ваш портфель должен как минимум в 25 раз превышать ваши годовые расходы (плюс налоги).

Мне должно хватить 30 лет. Я вел не такой здоровый образ жизни, как мой отец, но расчеты были бы проще, если бы можно было знать дату смерти. Интернет-сервисы, прогнозирующие это, вогнали меня в депрессию: «По нашим расчетам вы умрете 20 мая 2035 года».

Я сделал отметку в дневнике. Еще десять лет можно добавить, отказавшись от алкоголя, но это не та счастливая пенсия, которую я представлял, хотя дополнительные годы выглядят соблазнительно.

А как на практике?

10-K Diver, один из моих любимых аккаунтов в твиттере, создал тред о правиле 4%. Вот основные мысли:

- Предположим, ваш пенсионный портфель — хорошо диверсифицированная корзина акций, пусть это будет S&P 500.

- Исторически, такая корзина приносила 7% годовых плюс 2% дивидендов. Итого, доходность — 9%.

- Если ваши расходы растут на 2% в год (средняя инфляция), портфель, растущий на 9% в год, покроет их на протяжении неограниченного срока.

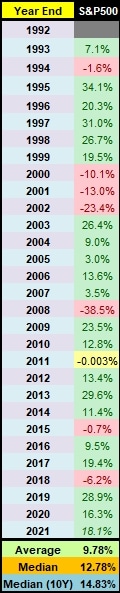

Это замечательно, но средняя годовая доходность портфеля в 7% так же нестабильна, как доходность ставок у букмекера. На длинной дистанции портфель приносит прибыль, но в отдельные годы случается серьезная просадка, что видно в таблице.

Это замечательно, но средняя годовая доходность портфеля в 7% так же нестабильна, как доходность ставок у букмекера. На длинной дистанции портфель приносит прибыль, но в отдельные годы случается серьезная просадка, что видно в таблице.

Таблица демонстрирует ежегодную динамику прибыльности фонда S&P 500 за последние 29 лет, которая даже превышает 7%.

10-K Diver проверил правило 4% на исторических данных с 1871 года, смоделировав ситуацию «что, если Джо выйдет на пенсию в … году». В результате, деньги у Джо закончились бы 13 раз. Последний случай — выход на пенсию в 1972 году с банкротством в 2008-м, что составляет 36 лет.

Самый короткий период между пенсией и банкротством — выход в 1968-м с окончанием денег в 1991-м, спустя 23 года.

Бенген обнаружил, что у пенсионеров, использующих не более 4,2% портфеля в первый год с корректировкой на инфляцию, высока вероятность, что деньги их переживут.

«Высокая вероятность» не очень убедительна, ведь начинать с нуля в 90 лет непросто.

Итак, раз правило 4% не всегда работает, что делать?

10-K Diver провел тот же эксперимент с 3%. Портфель был в 33,3 раза больше, чем ежегодные расходы. И ни в одном случае деньги не закончились досрочно.

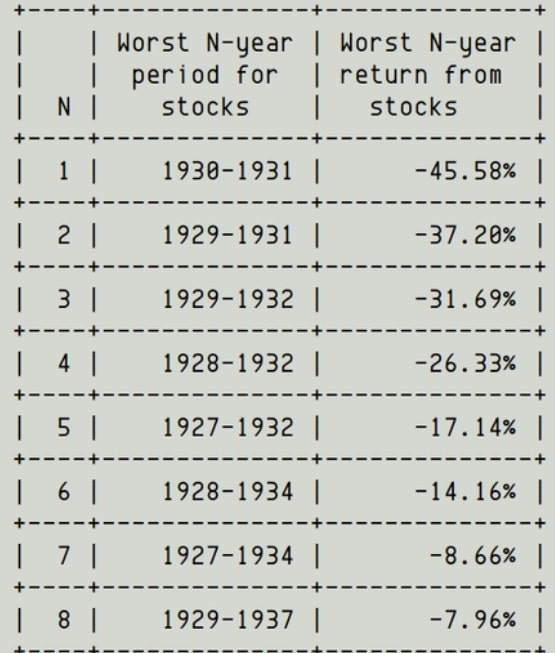

Затем 10-K Diver провел стресс-тесты, чтобы найти наихудшие периоды. Худшим годом стал 1930-1931, худшим двухгодичным — 1929-1931. В таблице ниже показаны худшие 3-летние, 4-летние периоды и далее.

Для стресс-теста предположим, что в первый год пенсии акции покажут худшую историческую доходность. В первые 2 года — наихудшие 2 года в истории. И так далее на протяжении 20 лет.

10-K Diver предполагает средний рост портфеля 7% в год и инфляцию 4%. Его выводы:

- По правилу 4% деньги закончатся через 10 лет.

- Правило 3% приведет к банкротству через 13 лет.

- Правило 2% истощит портфель через 20 лет.

- Правило 1% никогда не приведет к банкротству.

Уровень инфляции в России с января по август 2021 года — 4,69%, инфляция за последние 10 лет — 84,24%.

Ирония в том, что правило 2%, как и в начале статьи, работает для меня лучше всего. Как отмечает 10-K Diver, правило 4% работает в большинстве случаев, но для него оно слишком агрессивное.

Это имеет смысл. Старость случается раз в жизни. Лучше перестраховаться, чем остаться в преклонном возрасте без денег. Даже если жизнь клонится к закату, а денег много, можно жертвовать на благотворительность или передать детям.

В комментариях к ветке предложили много идей. Одна из них — отдельный счет для использования после неудачного года, а не брать из основного портфеля.

Перевод поста из блога Green All Over.

Нашли ошибку? Сообщите нам